企業(yè)標(biāo)準(zhǔn)成本管理的實(shí)施路徑與關(guān)鍵步驟

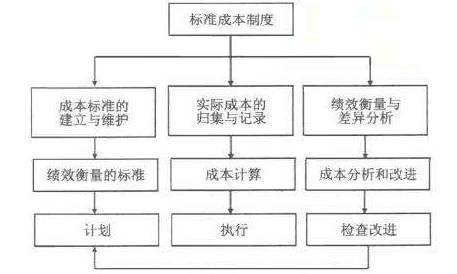

標(biāo)準(zhǔn)成本管理是企業(yè)成本控制與績效評(píng)估的核心工具,其實(shí)施是一項(xiàng)系統(tǒng)性工程,旨在通過預(yù)先設(shè)定科學(xué)合理的成本標(biāo)準(zhǔn),對(duì)比分析實(shí)際成本與標(biāo)準(zhǔn)成本的差異,從而優(yōu)化資源配置、提升運(yùn)營效率、強(qiáng)化成本責(zé)任。一個(gè)成功的標(biāo)準(zhǔn)成本管理體系,通常需要遵循以下清晰的實(shí)施過程和關(guān)鍵步驟。

第一階段:前期準(zhǔn)備與體系設(shè)計(jì)

- 組織與觀念準(zhǔn)備:成立由財(cái)務(wù)、生產(chǎn)、技術(shù)、采購等多部門組成的專項(xiàng)小組,獲得高層管理者的全力支持。在全公司范圍內(nèi)進(jìn)行宣傳與培訓(xùn),使各級(jí)員工理解標(biāo)準(zhǔn)成本管理的目標(biāo)、原理與益處,為實(shí)施營造良好氛圍。

- 確定實(shí)施范圍與對(duì)象:并非所有產(chǎn)品或環(huán)節(jié)都需立即推行。企業(yè)應(yīng)選擇生產(chǎn)工藝穩(wěn)定、產(chǎn)量大、成本數(shù)據(jù)較易取得的主要產(chǎn)品或生產(chǎn)線作為初期試點(diǎn),積累經(jīng)驗(yàn)后再逐步推廣。

- 設(shè)計(jì)標(biāo)準(zhǔn)成本體系框架:明確標(biāo)準(zhǔn)成本的構(gòu)成,通常包括直接材料標(biāo)準(zhǔn)成本、直接人工標(biāo)準(zhǔn)成本和制造費(fèi)用標(biāo)準(zhǔn)成本。需設(shè)計(jì)配套的成本差異計(jì)算、分析、報(bào)告及責(zé)任歸屬流程。

第二階段:標(biāo)準(zhǔn)成本的制定

這是最核心、技術(shù)性最強(qiáng)的步驟,要求數(shù)據(jù)準(zhǔn)確、依據(jù)充分。

- 制定數(shù)量標(biāo)準(zhǔn)與價(jià)格標(biāo)準(zhǔn):

- 直接材料:由工程技術(shù)部門根據(jù)產(chǎn)品設(shè)計(jì)圖紙、工藝文件,確定單位產(chǎn)品的材料消耗定額(數(shù)量標(biāo)準(zhǔn));由采購部門根據(jù)市場行情、采購策略確定材料的標(biāo)準(zhǔn)單價(jià)(價(jià)格標(biāo)準(zhǔn))。

- 直接人工:由工業(yè)工程部門或生產(chǎn)部門,依據(jù)時(shí)間與動(dòng)作研究,確定單位產(chǎn)品的標(biāo)準(zhǔn)工時(shí)(數(shù)量標(biāo)準(zhǔn));由人力資源部門根據(jù)工資水平、福利政策確定標(biāo)準(zhǔn)工資率(價(jià)格標(biāo)準(zhǔn))。

- 制造費(fèi)用:首先編制制造費(fèi)用預(yù)算,并將其區(qū)分為變動(dòng)制造費(fèi)用和固定制造費(fèi)用。然后,選擇合理的分配基礎(chǔ)(如機(jī)器工時(shí)、直接人工工時(shí)),計(jì)算變動(dòng)與固定的標(biāo)準(zhǔn)分配率(價(jià)格標(biāo)準(zhǔn)),并結(jié)合標(biāo)準(zhǔn)工時(shí)(數(shù)量標(biāo)準(zhǔn))計(jì)算出單位產(chǎn)品的標(biāo)準(zhǔn)制造費(fèi)用。

- 匯總與核準(zhǔn):將上述三項(xiàng)標(biāo)準(zhǔn)成本匯總,形成完整的產(chǎn)品標(biāo)準(zhǔn)成本卡。該標(biāo)準(zhǔn)需經(jīng)過多部門會(huì)審及管理層最終批準(zhǔn),確保其先進(jìn)性與可行性(既非輕易達(dá)到,也非高不可攀)。

第三階段:運(yùn)行、核算與差異分析

- 系統(tǒng)實(shí)施與日常記錄:將批準(zhǔn)的標(biāo)準(zhǔn)成本數(shù)據(jù)錄入企業(yè)ERP或成本核算系統(tǒng)。在生產(chǎn)與采購業(yè)務(wù)發(fā)生時(shí),系統(tǒng)需同步記錄實(shí)際消耗的數(shù)量與實(shí)際支付的價(jià)格。

- 計(jì)算成本差異:在核算周期(如月度)結(jié)束時(shí),系統(tǒng)自動(dòng)計(jì)算各類差異:

- 直接材料差異:分解為價(jià)格差異與用量差異。

- 直接人工差異:分解為工資率差異與效率差異。

- 制造費(fèi)用差異:通常分解為耗費(fèi)差異、效率差異和能力利用差異(針對(duì)固定制造費(fèi)用)。

- 差異分析與調(diào)查:財(cái)務(wù)部門與專項(xiàng)小組對(duì)重大差異(超出可接受范圍)進(jìn)行深入分析。例如,材料用量不利差異可能源于工藝落后、工人操作不熟練或材料質(zhì)量低劣;材料價(jià)格有利差異則可能源于成功的集中采購。分析必須追溯至具體的生產(chǎn)部門、采購行為或市場因素。

第四階段:反饋、考核與持續(xù)改進(jìn)

- 報(bào)告與溝通:編制清晰易懂的成本差異分析報(bào)告,定期向相關(guān)責(zé)任部門及管理層匯報(bào)。報(bào)告不僅列示數(shù)字,更應(yīng)闡明原因、影響及建議。

- 績效評(píng)價(jià)與責(zé)任落實(shí):將成本標(biāo)準(zhǔn)的執(zhí)行情況納入相關(guān)部門和員工的績效考核體系。明確差異責(zé)任歸屬,例如,采購部門對(duì)材料價(jià)格差異負(fù)主要責(zé)任,生產(chǎn)車間對(duì)材料用量差異和人工效率差異負(fù)主要責(zé)任。獎(jiǎng)懲分明,以強(qiáng)化成本意識(shí)。

- 標(biāo)準(zhǔn)復(fù)審與動(dòng)態(tài)更新:標(biāo)準(zhǔn)成本并非一成不變。企業(yè)應(yīng)建立定期(如每年)與不定期(如工藝革新、市場劇變時(shí))的復(fù)審機(jī)制。根據(jù)技術(shù)改進(jìn)、效率提升、市場物價(jià)變動(dòng)等情況,及時(shí)修訂標(biāo)準(zhǔn),使其始終保持相關(guān)性和激勵(lì)性,形成“制定-執(zhí)行-分析-改進(jìn)”的管理閉環(huán)。

###

標(biāo)準(zhǔn)成本管理的成功實(shí)施,不僅依賴于精準(zhǔn)的技術(shù)測算,更仰仗于跨部門的緊密協(xié)作、全員的成本文化以及將成本信息與管理決策緊密結(jié)合的機(jī)制。它不僅僅是一個(gè)成本核算工具,更是一個(gè)驅(qū)動(dòng)企業(yè)持續(xù)挖掘內(nèi)部潛力、提升核心競爭力、實(shí)現(xiàn)精益管理的重要戰(zhàn)略管理體系。企業(yè)需根據(jù)自身行業(yè)特點(diǎn)、管理基礎(chǔ)和發(fā)展階段,靈活調(diào)整實(shí)施節(jié)奏與重點(diǎn),方能使其真正服務(wù)于企業(yè)的價(jià)值創(chuàng)造。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.0731rj.cn/product/50.html

更新時(shí)間:2026-05-28 23:53:14